障害年金とは?

障害年金について、そのイメージをつかんでいただくために、障害年金の全体像や基礎知識についてお話をしたいと思います。

たまたま障害年金のことを知って、自分も受給できるのかなぁ?と思い、年金事務所や社労士事務所で話をきいてみよう、という方も多くいらっしゃいます。

しかし、説明してもらったけれど、障害年金はとても複雑で難しくてよくわからなかったと感じる方も多いようです。

ここでは、障害年金についてわかりやすく説明していきますので、ぜひ最後までお付き合いください。

では早速、解説をしていきたいと思います。

まずはじめに、そもそも、障害年金ってどんな制度なのかについてです。

障害年金とは、日本の公的年金制度の一つです。

年金というと、まず真っ先に思い浮かべるのは、高齢になってから受け取る老後の年金である老齢年金ではないでしょうか。

また、一家の働き手が亡くなってしまった時に受け取る遺族年金を思い浮かべるかたもいらっしゃるかも知れません。

しかし、公的年金は老齢と遺族だけではなく、障害も含めた、主に3つの保障機能を備えています。

それでは、どのようなかたが障害年金を受給することができるのでしょうか?これについて説明していきます。

障害年金は、病気やけがによって日常生活や働くことに支障が出るような障害を負ってしまった、というかたに支給されます。

そして、障害年金を新たに手続きすることができるのは、 基本的に20歳から64歳のかたになります。

ここで、基本的にと言っているのは、 65歳以上のかたでも、条件が揃えば対象となってくるためです。

しかし、これは限定的ですのでこのようにご説明しています。

障害年金は、一度受給権を取得すると、障害状態が続いている間は、 65歳以後でも受給し続けることが可能です。

障害年金には、障害基礎年金と障害厚生年金の2種類があります。

ご自身がどちらの制度で手続きを行えるかは、病気や怪我で初めて診療を受けた時に加入していた年金制度によって変わってきます。

ほとんど全ての病気や怪我が対象になる

障害年金に関して、私は、なになに病なんですが障害年金の対象になりますか?

というご相談をよくいただきます。

実は障害年金は、一定の要件を満たせば、ほとんど全ての病気や怪我が対象になります。もちろん、うつ病、発達障害、知的障害などの精神疾患も対象です。対象外の傷病や症状に該当しなければ、障害年金に該当する可能性があるということになります。

ただし、障害年金において重要なことは、病名ではなく、日常生活や就労への制限の大きさです。

つまり、病名で該当するかどうかを判断するのではなく、対象となるかたのご病気や怪我により、生活における支障がどれだけあるかという観点により、審査が行われるということです。

同じ病名であっても、状態は人それぞれ異なります。

ですので、病名がつけば障害年金の対象になるというものではありません。

そして、障害年金は、基本的に収入があっても受給することが可能です。しかし、場合によっては一部所得制限があることもあります。

また、誤解されるかたが多いのですが、障害年金と障害者手帳は全く別の制度になります。

異なる制度ですので、障害年金と障害者手帳が同じ等級になるとは限りません。

障害年金を手続きするにあたって、障害者手帳が必要ということもありません。

障害者手帳がないと年金の手続きができないと思われている方もいらっしゃいますので、覚えておいていただきたいポイントになります。

そして、障害年金の認定にあたって、多くの基準があります。

それらの基準をもとに審査が行われて、障害年金を受給することができるかどうか決定されます。

公的年金制度とは?

次に、公的年金制度についてご説明します。

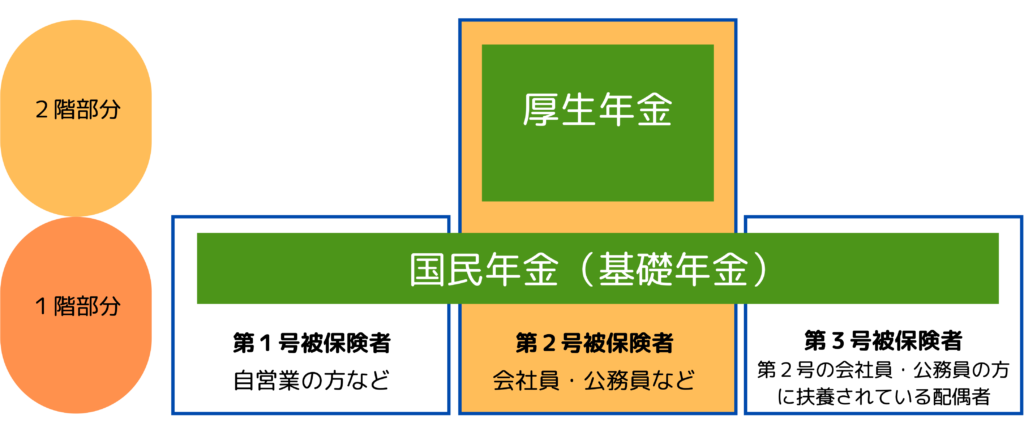

日本の公的年金制度は、2階建て年金制度と呼ばれています。

1階部分は、全ての国民に共通する国民年金、2階部分は、厚生年金保険となっています。

国民年金には、20歳以上60歳未満のすべてのかたが加入し、厚生年金保険には会社員・公務員のかたが加入することになります。

また、会社員や公務員のかたは、厚生年金保険に加入すると同時に国民年金にも加入することになり、2つの年金制度に加入することになります。下図を見ていただくとイメージがつかめわかりやすいかと思います。

では次に、障害年金についてお話しします。

障害年金は大きく分けると、障害基礎年金と障害厚生年金の2種類になります。

1階部分が障害基礎年金、2階部分が障害厚生厚年金という位置づけとなります。

これも下図でイメージがつかめると思います。

それでは、障害年金についてもう少し詳細についてお話しして行きます。

障害基礎年金、障害厚生年金、どちらの年金の対象となるのかですが、これは、 初診日によって変わってきます。

初診日については後ほどご説明をいたします。

まず、国民年金の加入期間に初診日があるかたは、 障害基礎年金を受給することができます。

障害基礎年金の対象となるのは、1級もしくは2級の障害状態にあるかたになります。

そして、厚生年金の加入期間に初診日があるかたは、 障害基礎年金に加えて、 障害厚生年金を受給することができます。

障害厚生年金の対象となるのは、 1級から3級の障害状態にあるかたになります。

3級まで対象としている分、障害厚生年金のほうが対象となる範囲が広いということになります。

また、20歳前や60歳から64歳の年金制度未加入期間に初診日がある場合には、障害基礎年金の対象となります。障害基礎年金ですので、この場合、1級または2級に該当する場合に、障害年金の対象となるということになります。

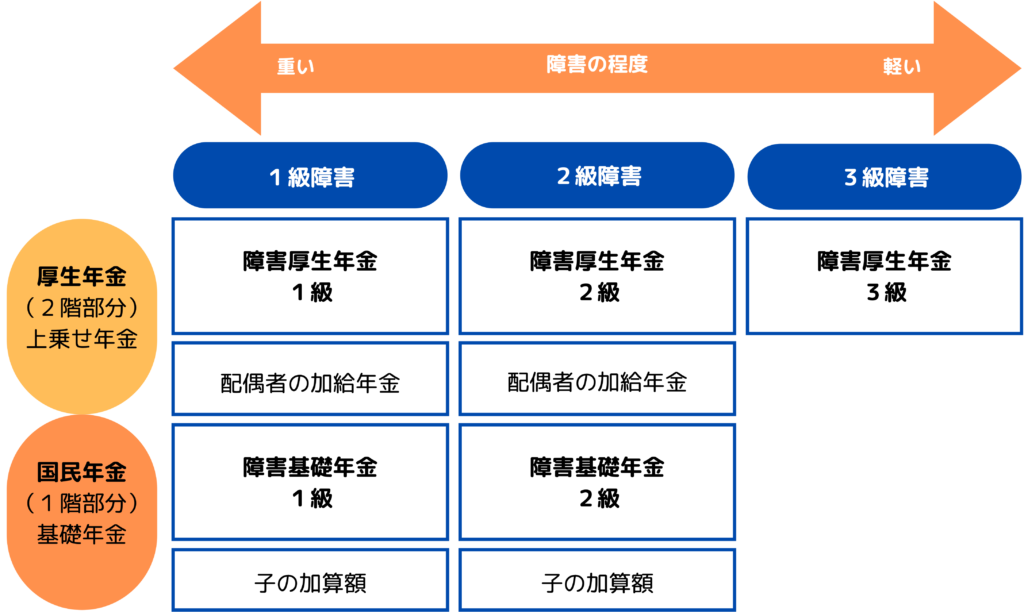

では次に、もう一度先ほどの障害年金のイメージ図をご覧いただきながら、障害年金についてご説明して行きます。

まず、障害の程度、障害の等級についてです。

障害年金の等級は、1級から3級まであり、1級が最も重い状態の等級になります。

そして、1階部分と呼ばれている障害基礎年金ですが、1級もしくは2級のかたが対象となります。

また、障害基礎年金にはお子さんの加算というものがあります。

対象となるのは、18歳になった年の年度末までのお子さん、もしくは20歳未満で一定の障害状態にあるお子さんがいらっしゃる場合です。

そして、障害厚生年金に該当する方は、障害基礎年金に加えて障害厚生年金が支給されます。

等級が、1級から3級のかたが対象になります。

また、この図のとおり、等級が3級の方は、障害厚生年金のみが支給され、障害基礎年金は支給されません。

また、障害厚生年金には配偶者に対する加算というものがあります。

2級以上の方は、この配偶者の加給年金というものが支給されることになっています。

障害年金で受給できる金額はどのくらい?

次に、障害年金の金額についてお話しします。

まず、障害基礎年金ですが、障害基礎年金は等級によって年金額が決まっています。

令和6年度の、昭和31年4月2日以後生まれのかたの、障害基礎年金2級の金額になりますが、816,000円となっています。

1級の場合には、1,020,000円となっています。

お子さんの加算については、1人当たり234,800円です。

ただし、3人以上、対象のお子さんがいらっしゃる場合には、3人目以降は、1人当たり78,300円が加算されることになります。

また、障害基礎年金は、等級が3級の方は対象となっていません。

では次に、障害厚生年金の金額です。

障害厚生年金は、障害基礎年金と違って、等級によっていくらと決まっているわけではありません。

障害厚生年金は、厚生年金に加入していたときの給与の平均、標準報酬額と言いますが、この平均と厚生年金に加入していた月数を元に計算が行われます。

これを報酬比例の年金額といって、 障害厚生年金の金額となります。

この報酬比例の年金額の計算はとても複雑なので、正確な金額については、年金事務所などで試算をしてもらうしかありませんが、20万円くらいのかたもいれば、150万円を超えるようなかたもいたりと、個人個人で大きく違います。

障害厚生年金、2級、3級の場合では、この報酬比例の年金額となり、障害厚生年金1級の場合は、この報酬比例の年金額を1.25倍したものが、障害厚生年金の金額になります。

そして先ほどもお伝えしましたが、障害厚生年金の1級と2級の場合には、それぞれの等級の障害基礎年金も合わせて支給されることになっています。

また、障害厚生年金の3級にだけは、最低保証額という制度があります。

基本的に、障害厚生年金の金額は、 報酬比例の金額となりますが、この場合、障害厚生年金3級だけだと、 どうしても低額になってしまうことがあります。

このため、障害厚生年金の3級には、 最低保証額が設定されていて、報酬比例の額が最低保証額以下だった場合には、 最低保証額が年金額になるということになっています。

この最低保証の金額は、 約61万円程度です。

障害厚生年金3級の場合には、 今までの報酬額に関わらず、最低でもこの金額が支給されるということです。